반응형

생애주기 적자와 흑자

생애주기 적자와 흑자에 대한 개념은 경제학에서 매우 중요한 부분을 차지하며, 개인의 경제활동을 시간에 따라 분석하는 데 사용됩니다. 이 이론은 주로 개인이 생애 동안 벌어들인 소득과 지출의 패턴을 설명하기 위해 사용됩니다.

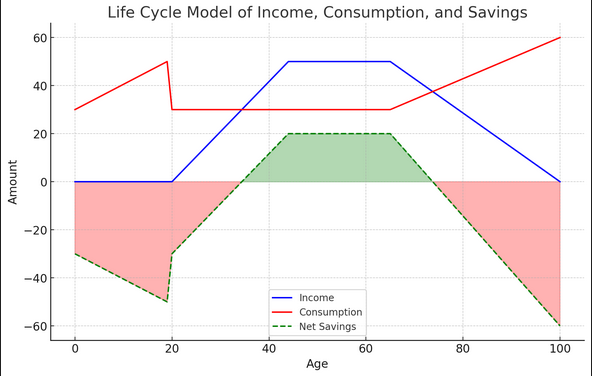

- 생애주기 가설: 이 이론은 1950년대에 이코노미스트 모딜리아니와 브럼버그에 의해 제안되었습니다. 이 가설에 따르면, 사람들은 자신의 생애 전체를 통틀어 소득과 소비를 최적화하기 위해 노력합니다. 즉, 어떤 시기에는 소득이 지출을 초과하는 흑자 상태를 경험하고, 다른 시기에는 소득이 지출에 미치지 못하는 적자 상태를 경험할 수 있습니다.

- 흑자와 적자의 단계:

- 청소년기와 초기 성인기: 이 시기에는 교육이나 초기 경력 형성으로 인해 소득이 상대적으로 낮은 반면, 교육비나 주거비 등의 지출은 높을 수 있습니다. 따라서 이 시기에는 주로 적자를 경험합니다.

- 중년기: 이 시기는 일반적으로 경력이 정점에 이르고 소득이 증가하는 시기입니다. 지출은 안정적이거나 일부 줄어들 수 있기 때문에, 소득이 지출을 초과하는 흑자를 경험할 가능성이 높습니다.

- 노년기: 은퇴 후 소득은 감소하나, 의료비 등의 지출은 증가할 수 있습니다. 따라서 이 시기에는 다시 적자를 경험할 수 있습니다.

- 저축과 대출: 생애주기 가설에 따르면, 흑자 시기에 저축을 하고, 적자 시기에는 이전의 저축을 사용하거나 대출을 받아 소비를 조절합니다. 이는 개인이 생애 동안 경제적 안정성을 유지하려는 전략의 일부입니다.

정리

이러한 생애주기 이론은 개인의 소비와 저축 패턴 뿐만 아니라 경제 정책, 연금제도, 은퇴 계획 등 다양한 경제적 결정에도 중요한 영향을 미칩니다. 개인이 합리적인 경제적 결정을 내릴 수 있도록 이해하고 계획하는 데 있어 필수적인 이론 중 하나입니다.

'수학과 일상생활' 카테고리의 다른 글

| 수학과 과학의 차이 (0) | 2024.05.23 |

|---|---|

| 수학은 현실을 추상해야 한다 (0) | 2024.05.22 |

| 쿠팡과의 결별하기, 계산해 보기 (1) | 2024.05.09 |

| 행렬을 이용한 취합검사법(matrix pooling method) (1) | 2024.04.30 |

| 컴퓨터의 '24:00'는? (1) | 2024.04.28 |